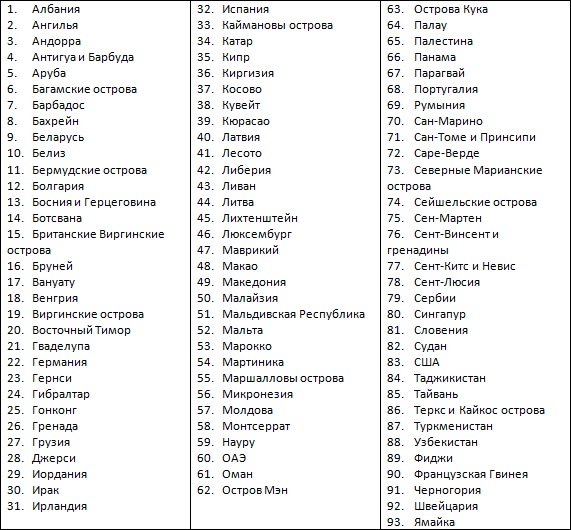

КМУ подготовил проект списка низконалоговых юрисдикций, в которых налог на прибыль более чем на 5% ниже, чем в Украине.

10.10.2013Этот список подготовлен КМУ для выполнения норм Налогового кодекса Украины в части трансфертного ценообразования. А именно одним из видов контролируемых операций, являются операции резидентов с нерезидентами из низконалоговых юрисдикций. В категорию низконалоговых попадают те юрисдикции, в которых корпоративный налог не уплачивается либо уплачивается по ставкам, отличающимся от налога на прибыль в Украине на 5 процентов.

Значительный перечень низконалоговых юрисдикций обусловлен тем, что в действующей ст. 39 НКУ к низконалоговым юрисдикциям относятся страны и территории, где налог на прибыль меньше на 5% чем в Украине, в отличии от проекта, в котором к таким территориям относились страны с налогом меньшим на 5 процентных пунктов, а не на 5%.

В некоторых странах из этого списка установлена более, чем одна ставка налога на прибыль (корпоративного налога). Основная ставка может быть федеральной и ее размер действительно меньше украинских 19% и дополнительная ставка – местная (коммунальная и т.п.), размер которой варьируется в зависимости от штата (кантона в т.п.). Таким образом, фактическая (эффективная) ставка налога на прибыль превышает 19%. Однако, судя по списку стран, КМУ определял низконалоговые юрисдикции учитывая только общегосударственную ставку, а не эффективную.

При таких обстоятельствах необходимо напомнить, что для налогоплательщика пп. 39.2.1.3 НКУ определена обязанность предоставить в налоговый орган справку (или ее нотариально заверенную копию), подтверждающий выбранную нерезидентом ставку налога на прибыль (корпоративного налога), установленную в государстве его регистрации.