ЗАКОНОПРОЕКТ ЩОДО ПОДАТКОВОЇ РЕФОРМИ 2016

02.12.2015В Міністерстві фінансів вчора (01.12.2015) нарешті оприлюднили концепцію податкової реформи, яку планується запровадити на наступний рік: http://www.minfin.gov.ua/news/view/podatkova-reforma-fakty-i-tsyfry?category=dohidna-politika&subcategory=podatki

На нашу думку, оприлюднений проект податкової реформи явно не є реформаторським – це банальна оптимізація бюджету та грошових потоків і глибокого змісту в цій реформі, що може спонукати розвиватись бізнес, поки не проглядається.

В сьогоднішньому випуску ми коротко акцентуємо увагу на основні зміни що є в проекті Закону України «Про внесення змін до деяких законодавчих актів щодо проведення податкової реформи» яким планується внести основні зміни в чинний Податковий кодекс України та будемо слідкувати за його реалізацією в Верховній Раді.

Ситуація із внесенням змін в ПКУ нагадує минулорічний сценарій коли за декілька днів до Нового року були прийняті значні зміни в ПКУ, а після 1 січня, коли починається і закриття фінансового результату за минулий рік компаніям потрібно вже виконувати вимоги нового кодексу ще не розуміючи про конкретні внесені зміни.

Запропонований на розгляд Уряду законопроект щодо податкової реформи, підготовлений Мінфіном, передбачає нову редакцію ПКУ. Зокрема ним запропоновано протягом 2-х років після набрання чинності цим Законом заборонити:

- збільшення переліку загальнодержавних або місцевих податків і зборів, їх платників, розміру ставок, прав контролюючих органів, переліку, підстав і строків проведення перевірок платників податків, розміру штрафів та пені;

- розширення бази оподаткування;

- зменшення кількості й розміру податкових пільг, джерел сплати податкових зобов’язань або погашення податкового боргу;

- скорочення граничних строків подання податкових декларацій та сплати податків і зборів;

- запровадження нових видів відповідальності за порушення податкового законодавства;

Щодо змін що пропонуються урядовим законопроектом щодо податкової реформи передбачає велику кількість ПДВшних змін. Основні з них наступні:

- Підвищення межі для реєстрації платником ПДВ із 1 млн до 2 млн грн.

- Виключення з бази обкладення ПДВ акцизного податку на реалізацію суб’єктами господарювання роздрібної торгівлі підакцизних товарів.

3. Встановлення двох єдиних ставок ПДВ: 20% та 0%.

4. Вилучення із ПДВшних норм статті «Операції, що не є об’єктом оподаткування». Перенесення рядка операцій, що не були об’єктом обкладення ПДВ, у звільнені від оподаткування (наприклад, надання послуг зі страхування).

- Звільнення до 31.03.2019 р. від обкладання ПДВ операцій із ввезення на митну територію України лікарських засобів, унесених до Держреєстру лікарських засобів, медичних виробів, унесених до Держреєстру медичної техніки, і виробів медичного призначення та/або введених в обіг згідно із законодавством у сфері технічного регулювання й оцінки відповідності, та операцій із першого постачання таких лікарських засобів, медичних виробів на митній території України.

6. Унесення до реєстраційної суми показника Ліміт. Це сума середньомісячного розміру сум податку, які за останні 12 звітних (податкових) місяців/4 квартали були задекларовані платником до сплати до бюджету й погашені чи розстрочені або відстрочені (так званий «овердрафт»).

7. Закриття електронних ПДВ-рахунків, відкритих станом на 01 січня 2016 року сільгосппідприємствам, що обрали спеціальний режим оподаткування відповідно до ст. 209 ПКУ в редакції, що діяла до 01 січня 2016 року, і призначених для перерахування коштів на їх спеціальні рахунки відкриті в установах банків та/або Казначействі.

8. Скасування необхідності складати податкову накладну для звільнених від ПДВ операцій і тих, операції з постачання яких обкладають за ставкою 0%.

9. Заборона реєстрації податкових накладних/розрахунків коригування в ЄРПН, якщо минуло понад 180 днів від дати їх складання.

В новій редакції Податкового кодексу податку на прибуток присвячений розділ IV, починаючи зі статті 144.

Якщо подивитися в цілому на новий розділ, то він мало чим відрізняється від загальних правил оподаткування прибутку підприємств, описаних в діючій редакції Кодексу.

З приємного і водночас дивного можна відзначити те, що в новій редакції ПКУ не встановлює прив’язки права платника на витрати до господарської діяльності. Тобто, те, в що більшість і сьогодні не вірить, а саме, що платники можуть визнавати будь які витрати в податковому обліку, якщо навіть вони не стосуються господарської діяльності (за виключенням прямо передбачених в коригуваннях), залишається як правило.

Найбільше негативним є збільшення ставки податку на прибуток до 20%. Але, враховуючи право платника на врахування всіх витрат (за винятком тих, що підпадають під коригування) оподатковуваний прибуток має значно скоротитися, в порівнянні з минулими роками.

Крім іншого варто звернути увагу також на інші зміни в частині податку на прибуток в порівнянні з діючою редакцією ПКУ:

Податковими (звітними) періодами для податку на прибуток підприємств крім випадків, передбачених підпунктом 148.4, є календарні: квартал, півріччя, три квартали, рік. При цьому податкова декларація розраховується наростаючим підсумком.

В свою чергу, згідно п. 148.4 п. 148 проекту ПКУ річний податковий (звітний) період встановлюється для наступних платників податку:

а) платників податку, які зареєстровані протягом звітного (податкового) року (новостворені), що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році;

б) виробників сільськогосподарської продукції;

в) неприбуткових установ (організацій), крім неприбуткових організацій, визначених пунктом 144.4 статті 144 цього Кодексу;

г) платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за попередній річний звітний (податковий) період, не перевищує 20 мільйонів гривень.

Додано новий вид коригування фінансового результату до оподаткування, а саме фінансовий результат збільшується на суму витрат у вигляді наданої неправомірної вигоди, якщо факт надання такої вигоди встановлено обвинувальним вироком суду, що набрав законної сили, або кримінальне провадження закрито з нереабілітуючих підстав.

Передбачена можливість зменшити нараховану суму податку на прибуток на суму інвестицій в нове обладнання, нове виробництво, нові технології.

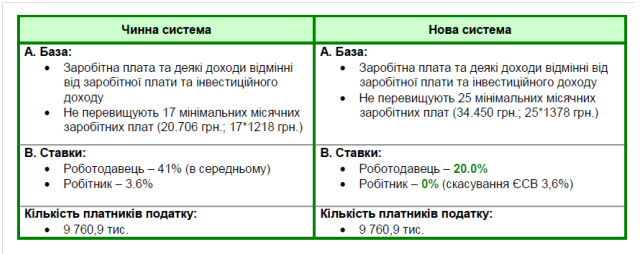

Щодо змін які пропонуються по ПДФО, то в порівняльній таблиці можна побачити що пропонується запровадити єдину ставку 20% для оподаткування (в тому числі і дивідендів).

Щодо змін які пропонуються по ЄСВ, то в порівняльній таблиці також можна побачити, що пропонується запровадити єдину ставку 20% для роботодавців та 0% для робітників. Хоча якщо брати в комплексі то в разі, якщо раніше працівники мали з/п в межах 10-кратного розміру мінімальної з/п і навіть при відміні 3,6% – тепер все одно єдина ставка ПДФО у розмірі 20% буде перекривати попередню ставку 18,6% – тобто можна констатувати що для більшості працівників утримання податків навіть підвищиться.

У разі прийняття єдиного податку досить суттєві зміни будуть для платників спрощеної системи оподаткування. Що пропонується:

1. Поділ єдинників на такі групи:

- група «А» — ФОПи, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів із торговельних місць на ринках та/або провадять господарську діяльність із надання побутових послуг населенню й обсяг доходу яких протягом календарного року не перевищує 300000 грн;

- група «В» — ФОПи, які відповідають сукупності таких критеріїв:

- не використовують працю найманих осіб або кількість осіб, які перебувають із ними в трудових відносинах, не перевищує 10 осіб;

- річний обсяг доходу не перевищує 2000000 грн;

- група «С» — сільськогосподарські товаровиробники, які відповідають сукупності таких критеріїв:

- частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75%;

- річний обсяг доходу за попередній податковий (звітний) рік не перевищує 2000000 грн.

Право юридичних осіб на застосування спрощеної системи оподаткування скасоване(виняток — сільгоспвиробники, які можуть бути єдинниками групи «С»).

2. До заборонених видів діяльності для єдинників груп «А» і «В» (нинішні ФОПи групи 1–3 єдиного податку) додана зовнішньоекономічна діяльність.

3. Об’єкт і база оподаткування

- Група «А»

Об’єкт та база оподаткування — розмір мінімальної заробітної плати, установленої законом на 1 січня звітного (податкового) року.

- Група «В»

Об’єкт оподаткування – дохід, отриманий протягом звітного (податкового) періоду.

База оподаткування – оподатковуваний дохід, який розраховується як різниця між отриманим доходом, зменшеним на суму податкової соціальної пільги, і витратами, визначеними шляхом застосування до суми отриманого доходу коефіцієнта. Розмір коефіцієнта становитиме:

- 0,8 — у 2016 році;

- 0,8 — у 2017 році;

- 0,6 — у 2018 році;

- 0,4 — у 2019 та подальші роки.

- Група «С»

Аналогічні об’єкту й базі оподаткування для нинішніх єдинників групи 4.

4. Ставки

- Група «А»

У відсотках (фіксовані ставки) до розміру мінімальної заробітної плати – у межах до 20% розміру мінімальної заробітної плати.

- Група «В»

У відсотках до оподатковуваного доходу (відсоткові ставки) – у розмірі ставки податку на доходи фізичних осіб (20%).

- Група «С»

Розмір ставок податку з 1 га сільськогосподарських угідь і/або земель водного фонду залежить від категорії (типу) земель, їх розташування.

5. Податковий звітний період

- Групи «А» та «С» — календарний рік.

- Група «В» — календарний квартал.

6. РРО

Застосовуються платниками єдиного податку в такому порядку:

- платниками єдиного податку групи «А» – із 1 січня 2019 року;

- платниками єдиного податку групи «В», які сплачували єдиний податок у 2015 році у складі групи 2 платників єдиного податку в редакції ПКУ, що діє нині, – із 1 січня 2016 року, а для решти платників єдиного податку цієї групи – із 1 липня 2016 року.