Єдиний податок

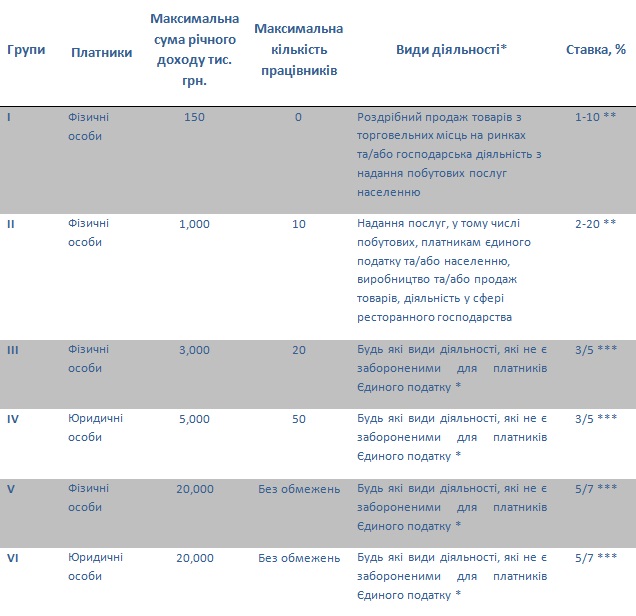

20.10.2013Класифікація платників, ставки, а також види підприємницької діяльності для відповідних груп платників єдиного податку:

* Платникам єдиного податку забороняється здійснювати наступні види підприємницької діяльності:

– діяльність з організації, проведення азартних ігор;

– обмін іноземної валюти;

– виробництво, експорт, імпорт, продаж підакцизних товарів

– видобуток, виробництво, реалізацію дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення

– видобуток, реалізацію корисних копалин, крім реалізації корисних копалин місцевого значення;

– діяльність у сфері фінансового посередництва, крім діяльності у сфері страхування

– діяльність з управління підприємствами;

– діяльність з надання послуг пошти та зв’язку;

– діяльність з продажу предметів мистецтва та антикваріату

**Розмір мінімальної заробітної плати, встановлений на 1 січня звітного року

*** 3% (або 5% для груп V і VI) застосовується, якщо ПДВ сплачується в загальному порядку; 5% (або 7% для груп V і VI) у разі, якщо ПДВ включений до складу єдиного податку.

Юридичні та фізичні особи, що сплачують єдиний податок звільняються від сплати наступних податків:

– Податку на прибуток

– Податку на доходи фізичних осіб у частині доходів (об’єкта оподаткування), що отримані в результаті господарської діяльності фізичної особи;

– Податку на додану вартість (за винятком платників єдиного податку, що є платниками ПДВ на загальних умовах)

– Земельного податку

– Плати за провадження деяких видів підприємницької діяльності

– Плати за розвиток виноградарства та хмелярства.

Фізичні особи-підприємці, що сплачують єдиний податок, також повинні сплачувати єдиний соціальний внесок (ЄСВ), нарахований на свої доходи, але не менш ніж встановлений мінімальний платіж (мінімальна місячна заробітна плата множиться на відповідну ставку ЄСВ).